記録のルール(会計の記録手法)

会計とは“金銭や物の流れ(出入り)をお金を単位として記録する事”です。この金銭や物の流れをお金を単位として記録するルール(手法)が”簿記(ぼき)”です。ここでは、会計の記録のルールである簿記について概要的に学びます。

会計情報を記録するためのルール(手法)が”簿記(ぼき)”です。簿記には”単式簿記(たんしきぼき)”と”複式簿記(ふくしきぼき)”の2種類の記録手法があります。

会計情報を記録するためのルール(手法)が”簿記(Bookkeeping)”です。

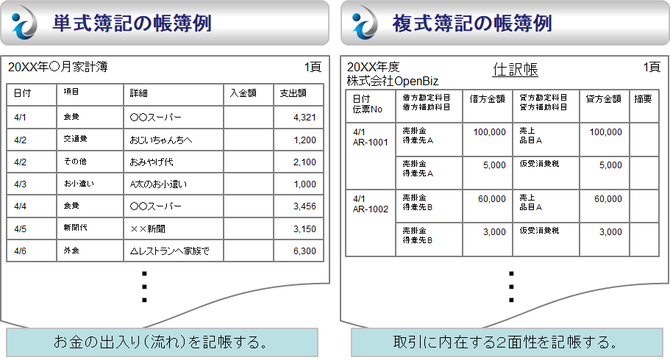

単式簿記と複式簿記の帳簿のイメージ

単式簿記は、いわゆるお小遣い帳や家計簿のようなイメージで、現金の出入り(収支)を時系列に記録したものです。この記録手法は企業の会計では使用されておらず、企業の会計では、複式簿記による記録が行われています。

- 単式簿記と複式簿記の手法を用いて記録する媒体の事を“帳簿(Book)”と言います。

- 帳簿に記録する事を”記帳(register/entry)”と言います。 ※場合によっては”転記(Post/Posting)”とも言います。

取引の二面性を記録する複式簿記の仕訳(しわけ)

企業の会計では複式簿記による記録が義務付けられています。複式簿記による記録手法を学ぶ事は、会計を学ぶ上での基礎となります。

仕訳(しわけ)とは

2018年5月12日時点のウィキペディア(http://ja.wikipedia.org/wiki/仕訳)では、会計の概要説明として、下記のように記述されています。

仕訳(しわけ、英: journaling)とは、複式簿記において、発生した取引を貸借の勘定科目に分類することである。

ウィキペディアの仕訳の説明を参考に、このサイトでは仕訳を取引に内在する二面性を勘定科目を使用して分類し、左右(貸借(たいしゃく))にわけて記帳することと定義し、仕訳については、"簿記の基礎"でその考え方について学んでいきます。現段階では、仕訳の言葉の定義を複式簿記の帳簿でイメージできれば良いかなと思います。

仕訳とは取引の二面性を勘定科目を使用して分類し、左右(※会計的には貸借(たいしゃく)と言ったりします)にわけて記帳すること。

このサイトでは、仕訳を次のように表記します。

【仕訳の表記パターン1】

(借方)給与 5,000円 / (貸方)現金 5,000円

【仕訳の表記パターン2】

(借方)給与 5,000円

/ (貸方)現金 5,000円