仕訳

簿記上の取引には、科学で例えると作用と反作用もしくは質量保存の法則のような二面性があり、勘定科目を使用して、その二面性を借方(左側)と貸方(右側)に仕訳(しわけ)として記録して行きます。このコンテンツでは、その仕訳の記録の仕方(ルール)について学びます。

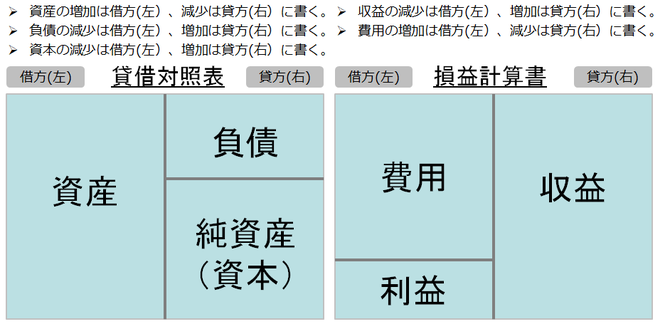

勘定科目の種類と主な勘定科目のコンテンツで、勘定科目を資産、負債、純資産(資本)、収益、費用に分類しましたが、その分類毎に仕訳を書く際のルールがあります。

【仕訳のルール】

- 資産の増加は借方(左)、減少は貸方(右)に書く。

- 負債の減少は借方(左)、増加は貸方(右)に書く。

- 純資産(資本)の減少は借方(左)、増加は貸方(右)に書く。

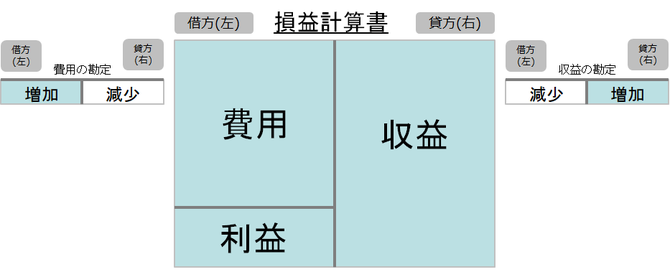

- 収益の減少は借方(左)、増加は貸方(右)に書く。

- 費用の増加は借方(左)、減少は貸方(右)に書く。

【補足説明】借方と貸方とは

"借方(かりかた)"と"貸方(かしかた)"という言葉は会計用語ですが、その言葉自体には、"左"か"右"かくらいの意味しかないと言われています。英語で借方はDebit、貸方はCreditと表記され、それが直訳されて借方/貸方と言われるようになったそうです。

簿記では借方(左)に書くか、貸方(右)に書くかでその意味は、反対の意味になってしまいますので、仕訳を書く時には借方と貸方を間違えないように注意して下さい。

借方と貸方の両方を"貸借(たいしゃく)"と表現する場合もあります。

仕訳の例

仕訳は、取引の二面性を発見し、貸借(たいしゃく)分けて記録する事です。ここでは取引の二面性で使用した例を使って仕訳を具体的に例示して説明します。

【例1】

銀行から50,000円ほど借り入れたて、普通預金に入金した。

- 【原因】銀行から50,000円借り入れたので、借入金(負債)が50,000円増えた。

- 【結果】銀行から借り入れた50,000円が口座に振り込まれたので、普通預金(資産)が50,000円増えた。

【仕訳】

(借方)普通預金 50,000円 / (貸方)借入金 50,000円

普通預金(資産)が増えているので、借方(左側)に書きます。借り入れを行っているので、借入金(負債)が増えているため、貸方(右側)に書きます。

【例2】

5,000円の給与を従業員に現金で支払った。

- 【原因】従業員の給与(費用)として5,000円が発生した。

- 【結果】給与を支払ったので5,000円の現金(資産)が減少した。

【仕訳】

(借方)給与 5,000円 / (貸方)現金 5,000円

給与(費用)を支払っているので費用が増えるため、借方(左側)に書きます。現金(資産)が減っているため、貸方(右側)に書きます。

【例3】

15,000円分の商品を現金で仕入れた。

- 【原因】15,000円分の商品を仕入れたので、在庫(資産)が15,000円増えた。

- 【結果】仕入れた商品の代金として15,000円支払ったので現金(資産)が15,000円減った。

【仕訳】

(借方)商品 15,000円 / (貸方)現金 15,000円

仕入を行って商品(資産)が増えるため、借方(左側)に書きます。仕入代金の支払いのため現金(資産)が減っているので、貸方(右側)に書きます。※商品の仕入の仕訳にはいくつか処理方法があります。

【例4】

15,000円分の商品を現金30,000円で販売した。

- 【原因】15,000円分の商品を販売したので、在庫(資産)が15,000円減った。

- 【結果】15,000円の物が現金30,000円で売れたので、現金(資産)が30,000円増えて15,000円儲かった(利益がでた)。

【仕訳】

(借方)売上原価 15,000円 / (貸方)商品 15,000円

(借方)現金 30,000円 / (貸方)売上 30,000円

商品を販売して、商品(資産)が減っているので、貸方(右側)に書きます。減った商品は返品されない限りは返ってくる事はありませんので、売上原価として費用を認識して、借方(左側)に書きます。商品を販売して現金(資産)が増えていますので、借方(左側)に書きます。増えた現金は、返す必要がありませんので収益を認識して、貸方(右側)に書きます。※販売時の仕訳と売上原価の計算方法にはいくつか処理方法があります。

仕訳のルールの覚え方

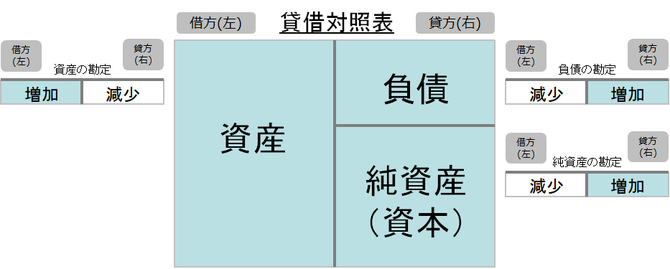

貸借対照表と損益計算書のイメージができると仕訳のルールが簡単に覚えられます。勘定科目の種類がわかり、その勘定科目が貸借対照表もしくは損益計算書に表示される配置(左側か右側)がイメージできれば、その勘定科目の残高が増えるのであれば、貸借対照表もしくは損益計算書の表示される配置側に書きます。反対に残高が減少するのであれば、その逆側に書きます。

貸借対照表に属する勘定科目の仕訳のルールの覚え方

貸借対照表に属する勘定科目の仕訳ルールは、その勘定が貸借対照表のどこに記載されるかイメージできれば、増加/減少を借方と貸方のどちらに書けば良いのが判断する事ができます。

損益計算書に属する勘定科目の仕訳のルールの覚え方

損益計算書に属する勘定科目の仕訳ルールは、その勘定が損益計算書のどこに記載されるかイメージできれば、増加/減少を借方と貸方のどちらに書けば良いのが判断する事ができます。

単一仕訳(たんいつしわけ)

ここまでに紹介した仕訳はすべて単一仕訳です。貸借(たいしゃく)それぞれ1つ(合計2つ)の勘定科目を使用して仕訳を行うのが単一仕訳です。仕訳上で、1つの勘定科目に対応する勘定科目(相手勘定)が明確にわかるのが単一仕訳の特徴です。

単一仕訳の例

10月1日に1個1,000円の品目Aを10個販売し、代金は売掛金として後日支払ってもらう事にした。

【仕訳】

(借方)売掛金 10,000円 / (貸方)売上 10,000円

売掛金の相手勘定は売上であり、売上の相手勘定は売掛金です。単一仕訳は相手勘定が1つであり、わかりやすいのが特徴です。

複合仕訳(ふくごうしわけ)

複合仕訳では、複数の行でひとつの仕訳を表します。別の言い方をすると、1つの取引から起こる仕訳で3つ以上の勘定科目を使用する場合は、複合仕訳になります。

複合仕訳の例1

10月1日に1個1,000円の品目Aを10個販売し、そのうち4,000円は現金として支払ってもらい、残りの6,000円は売掛金として後日支払ってもらう事にした。

【仕訳】

(借方)現 金 4,000円 / (貸方)売上 10,000円

(借方)売掛金 6,000円 /

売上の相手勘定は現金と売掛金の2つ存在する事になります。この例示であれば、相手勘定を特定するのは容易ですが、複合仕訳の場合、相手勘定を特定するのが難しいケースもあります。

複合仕訳の例2

10月1日に1個1,000円(税抜)の品目Aを10個販売し、そのうち4,000円は現金として支払ってもらい、残りは売掛金として後日支払ってもらう事にした。消費税は8%とする。

【仕訳】

(借方)現 金 4,000円 / (貸方)売上 10,000円

(借方)売掛金 6,800円 / (貸方)仮受消費税 800円

この例の場合、仮受消費税の相手勘定は、現金と売掛金のどちらと考えれば良いでしょうか…? 現金として支払ってもらった代金の中にも、売掛金となっている金額の中にも消費税は含まれていると考えられますが、具体的にそれがいくらになるのかは、だれにも断言する事はできないでしょう。しいて挙げるとすると、ひとつの考え方として下記の仕訳のように割合で出す事はできるでしょう。

【仕訳】

(借方)現 金 4,000円 / (貸方)売上 3,704円

/ (貸方)仮受消費税 296円

(借方)売掛金 6,800円 / (貸方)売上 6,296円

/ (貸方)仮受消費税 504円

ここまで分けると、複合仕訳を単一仕訳で表す事もできます。

【仕訳】※複合仕訳を単一仕訳として表現した場合

(借方)現 金 3,704円 / (貸方)売上 3,704円

(借方)現 金 296円 / (貸方)仮受消費税 296円

(借方)売掛金 6,296円 / (貸方)売上 6,296円

(借方)売掛金 504円 / (貸方)仮受消費税 504円

消費税の金額を現金と売掛金にそれぞれ分解する事に、どれだけ意味があるのかは正直、疑問に思う所はありますが、相手勘定がわかりやすいという事で、上記のような仕訳にも一定の意義はあるかなと思います。ただし現金として受け取った4,000円のうち、本当に296円が消費税かといういうと、支払った側はそのような意識は通常ありませんので、取引を相手勘定がわかりやすいようにしたいという都合で勝手に解釈しているとも考えられます。