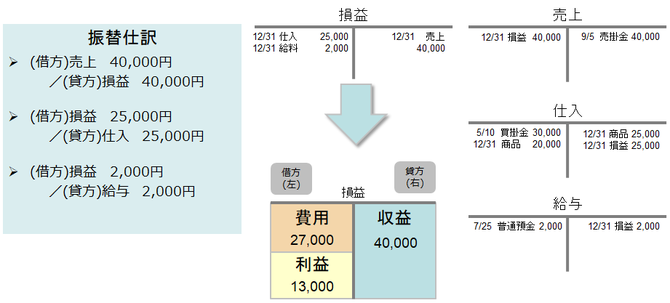

決算振替仕訳

決算振替仕訳では収益と費用の各勘定科目の残高を損益勘定へ振り替えて利益を算出します。そして損益勘定で算出した利益を、純資産(資本)に振替えます。このコンテンツでは、決算振替仕訳について概要的に学びます。

決算振替仕訳STEP1:収益と費用の勘定残高を損益勘定へ振り替えて利益を算出する

簿記の学習的には、収益と費用の勘定科目の残高を、損益勘定へ振替て、損益勘定で利益を計算します。下記のイメージは、売上の残高40,000円と、仕入の残高25,000円、給与の残高2,000円を損益勘定に振替えて、利益を算出する仕訳と総勘定元帳のイメージです。

損益勘定の貸方(右側)には収益の勘定科目の残高が集まり、借方(左側)には費用の勘定科目の残高が集まり、差額として利益を求める事ができます。

決算振替仕訳STEP2:算出した利益を純資産(資本)に振替える

算出した利益を損益勘定から、純資産(資本)の勘定科目へ振り替えます。

【仕訳】

(借方)損益 13,000円 / (貸方)当期未処分利益 13,000円

当期未処分利益は純資産(資本)の部に表示される勘定科目です。会社が稼いだ利益は、その一部は配当という形で株主に分配されますが、通常はすべてを分配する事はせずに社内に留保し、今後の会社経営に活用して行きます。当期未処分利益の残高は、社内に留保されて使い道が決まっていない利益だと思って頂ければ良いかと思います。