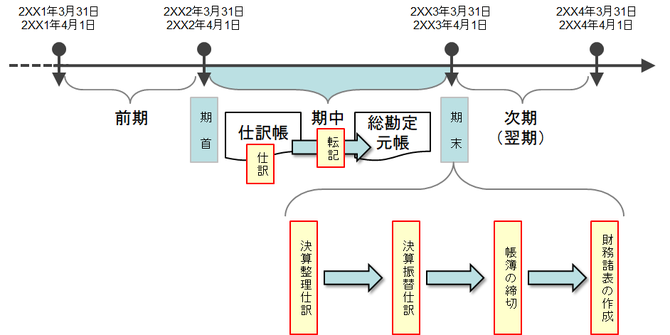

簿記一巡の手続き

簿記では、取引の二面性を勘定科目を使用して仕訳として表現し仕訳帳に記帳します。そして仕訳帳に記帳した仕訳を勘定科目毎に集計しやすいように総勘定元帳に転記します。会計期間の終わりには決算を行い、帳簿を締切り、財務諸表を作成して行きます。簿記はこの一連の行為を繰り返します。このコンテンツでは、その簿記の一連の行為について流れに沿って学んでいきます。

期中

期中においては取引のつど、仕訳と総勘定元帳への転記をひたすら繰り返します。

仕訳

簿記上の取引には、科学で例えると作用と反作用もしくは質量保存の法則のような二面性があり、勘定科目を使用して、その二面性を借方(左側)と貸方(右側)に仕訳(しわけ)として記録して行きます。このコンテンツでは、その仕訳の記録の仕方(ルール)について学びます。

総勘定元帳への転記

簿記では、取引の二面性を勘定科目を使用して仕訳として表現し仕訳帳に記帳します。そして仕訳帳に記帳した仕訳は、勘定科目毎に集計しやすいように総勘定元帳に転記します。このコンテンツでは総勘定元帳と転記について学びます。

期末

期中に行われた仕訳と総勘定元帳への転記をもとに、期末でそれらを集計して、適正な期間損益が計算できるように調性し、財務諸表などの各種報告書を作成します。

決算整理仕訳

決算整理仕訳の多くは、適正な期間損益計算を行うために行われます。なぜ、決算し整理仕訳が必要なのか、適正な期間損益計算の観点から理解すると、決算整理仕訳の意味を理解する事ができます。決算整理仕訳には色々な仕訳がありますので、このコンテンツでは決算整理仕訳の代表的なものについて概要的に学びます。

決算振替仕訳

決算振替仕訳では収益と費用の各勘定科目の残高を損益勘定へ振り替えて利益を算出します。そして損益勘定で算出した利益を、純資産(資本)に振替えます。このコンテンツでは、決算振替仕訳について概要的に学びます。

帳簿の締切

損益勘定に振替えた収益と費用の勘定科目は残高が0になりリセットされますので、いったんけじめ的に締め切って、翌期首はゼロからのスタートとなります。資産、負債、純資産(資本)の勘定科目は、期末にいったん帳簿を締め切り、その残高を翌期首の期首残高として繰越(くりこし)します。