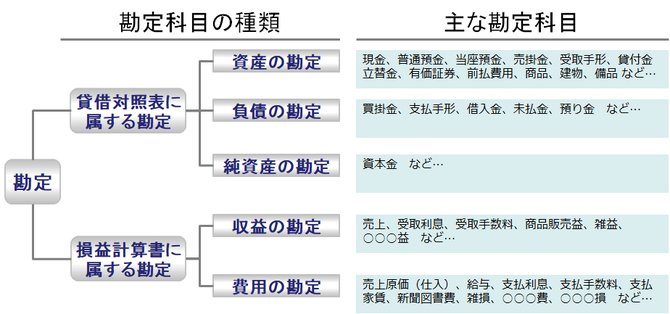

勘定科目の種類と主な勘定科目

会計情報を記録するためのルール(手法)が簿記であり、企業の会計では複式簿記での記帳が行われています。複式簿記において、発生した取引を勘定科目を使用して記録することを仕訳(しわけ)と言います。ここでは、仕訳を学ぶのに先立って、仕訳で取引を記録するのに使用する勘定科目について学びます。

勘定科目の種類と主な勘定科目

勘定科目は大きく分類すると貸借対照表に表示される勘定科目と損益計算書に表示される勘定科目に分類する事ができます。そして貸借対照表に表示される勘定科目は、資産、負債、純資産(資本)にさらに分類する事ができ、損益計算書に表示される勘定科目は、収益と費用に分類する事ができます。

仕訳を記帳する際には、使用する勘定科目がどの種類の勘定科目なのか意識する必要があります。

貸借対照表に属する勘定

資産の勘定科目

貸借対照表の資産の部(左側)に表示される勘定科目です。会社にとってあるとうれしいプラスの財産を表す名前の勘定科目は、だいだい資産の勘定科目と思って良いかなと思います。

資産の勘定科目の例

現金、普通預金、当座預金、売掛金、受取手形、貸付金、立替金、有価証券、前払費用、商品、建物、備品など…

負債の勘定科目

貸借対照表の負債の部(右側の上部)に表示される勘定科目です。会社にとってあるとあまりうれしくなマイナスの財産を表す名前の勘定科目は、だいたい負債の勘定科目と思って良いかなと思います。

負債の勘定科目の例

買掛金、支払手形、借入金、未払金、預り金など…

純資産の勘定科目

貸借対照表の純資産の部(右側の下部)に表示される勘定科目です。純資産の勘定科目は、会計の学び始めの段階では難しい面がありますので、とりあえず会社の出資金額を表す資本金だけを覚えておけば良いかなと思います。

純資産(資本)の勘定科目の例

資本金など…

損益計算書に属する勘定

収益の勘定科目

損益計算書で収益として表示される勘定科目です。売上は収益の代表科目です。他にも受取利息のように受取〇〇〇とか、特別利益のように、〇〇〇益と名前の付く勘定科目の多くは収益の勘定科目です。

収益の勘定科目の例

売上、受取利息、受取手数料、商品販売益、雑益、○○○益 など…

費用の勘定科目

損益計算書で費用として表示される勘定科目です。売上原価は費用の代表科目です。他にも支払利息のように支払〇〇〇とか、水道光熱費のように〇〇〇費と名前の付く勘定科目や、雑損のように〇〇〇損と名前の付く勘定科目の多くは費用の勘定科目です。

収益の勘定科目の例

売上原価(仕入)、給与、支払利息、支払手数料、支払家賃、新聞図書費、雑損、○○○費、○○○損など…

自由に作れる勘定科目

このコンテンツで、勘定科目の種類と、主な勘定科目について学びましたが、ここで紹介した勘定科目は、多くの企業で商慣習的に使われているだけであって必ずしもここで紹介した勘定科目を使用しなければいけないというわけではありません。

取引をわかりやすく記帳できるのであれば、独自の勘定科目を使用する事は特に問題はありませんし、ERPの会計ではERP独自の勘定科目が存在している場合もあります。

ただし会計情報を外部に公表する際には、外部の人にとっても意味のわかる勘定科目に名称を変更して公開する必要はあります。会社内部で管理目的にその会社独自の勘定科目を使用して仕訳を起票し、外部に報告する際には多くの人が理解できるように商慣習的に類似する性質の勘定科目に名称変更して報告する事は良く行われています。

勘定科目は企業毎に自由に作成する事ができますが、JIS規格において"JISX0406勘定科目コード"なる規格が制定されており、企業やシステムよっては参考にしている場合があります。

JPiereでは、デモ環境として「株式会社OSS ERP Solutions」という環境を用意していますが、このデモ環境の勘定科目はJISX0406の勘定科目体系を参考に、iDempiere特有の勘定科目を加味して作っています。

まとめ

勘定科目が自由に作れるといっても、勘定科目は通常、資産、負債、純資産(資本)、収益、費用のいずれかに分類されます。仕訳を起票する際には、使用する勘定科目の種類と、下記のイメージを常に意識する事で、仕訳が身に付いてきます。