損益計算書とは

損益計算書とは、貸借対照表と同様に財務諸表の中でもとても重要な報告書とされています。このコンテンツでは損益計算書を概要的に学びます。

損益計算書(そんえきけいさんしょ)とは一定期間の営業活動の結果、企業がどれだけ儲かったかの、利益を計算した報告書です。一定期間とは、通常は1年です。

損益計算書表は、ある一定期間の利益を計算した報告書。

貸借対照表がある"一定時点"の企業の財産の状態を報告しているのに対して、損益計算書はある"一定期間"の利益を計算して報告しています。貸借対照表が"点"であり、損益計算書は期間という"線"なのがポイントです。

少し、難しい話になってしまいますが、貸借対照表のコンテンツで説明した、貸借対照表の期間損益計算の連結機能とは、期間という線の損益計算書を、点の貸借対照表が結びつけてくれているという事です。

利益の計算式

利益は次の式により計算されます。

収益 - 費用 = 利益

収益 - 費用 = 利益ですので、利益を正しくもとめるためには、収益と費用について正しく理解する事が必要です。

収益とは

収益とは、先のコンテンツの発生主義会計と期間損益計算では、経済価値が増加した時に認識するもので、売上も収益のひとつのため、収益≒売上ととらえてイメージして下さいと説明しました。概ねそのイメージで会計の学習の初期段階では良いと思いますが、先の貸借対照表で紹介した"資産"とからめてもう少し会計的に考えると、"資産"が増えた時に、その増えた分の資産を返さなくてよいのであれば、それは"収益"が発生していると考えられます。どういうことか下記に例示します。

例えば、1,000円の商品を販売した時に、1,000円という現金が増えます。これは1,000円の資産が増えた事であり、その1,000円は商品の購入者に返す必要はありませんので、1,000円の収益(売上)が発生していると考える事ができます。

例えば、100万円の現金を銀行から借りたとします。この場合、100万円という現金が増えていますので、資産が増えた事になります。しかし、この100万円はいずれ銀行に返さないといけないので、収益とは考えません。この場合は、100万円という資産が増えたと同時に、100万円の借入金という負債も増えたと会計的には考えます。

例えば、100万円相当の車を友達からもらったとします。この場合、100万円相当の車の分、資産が増えた事になります。しかも、その車はもらったもので返す必要はありませんので、100万円相当の収益が発生していると考える事ができます。

費用とは

費用とは、先のコンテンツの発生主義会計と期間損益計算では、経済価値が減少した時に認識するものだと説明しました。先の貸借対照表で紹介した"資産"とからめてもう少し会計的に考えると、"資産"が減った時に、その減った分の資産が返ってこない場合は、費用が発生していると考えられます。どいうことか下記に例示します。

例えば、1,000円の給与を従業員に支払ったとします。この場合、1,000円という現金が減りますので、1,000円の資産が減ったと言えます。そしてこの1,000円は会社には戻ってきませんので、1,000円の費用が発生していると考える事ができます。

例えば、100万円の現金を従業員に貸したとします。この場合、100万円という現金が会社から減っていますので、資産が減少した事になります。しかし、この100万円はいずれ従業員から返済されますので、費用とは考えません。この場合は、100万円という資産が減ったと同時に、100万円の貸付金という資産が増えたと会計的には考えます。

例えば、100万円相当の社用車が交通事故で廃車になったとします。この場合、100万円相当の車が廃車になった文、資産が減少した事になります。しかも、その車は廃車になってしまったので、もう返ってきません。そのため、100万円相当の費用が発生していると考える事ができます。

損益計算書における費用収益対応の原則

損益計算書に適応される原則で、利益の発生原因を明らかにするために、収益と費用を適宜分類し、相互に関連のある収益と費用を対応表示する事を要請する原則です。費用と収益の対応関係には次のように分けて考える事ができます。

実質的対応関係(因果関係)に基づく対応表示

個別的対応(直接的対応)

売上と売上原価のように、その収益と費用とが商品または製品を媒介とする直接的な対応関係。

期間的対応(間接的対応)

売上と販売費及び一般管理費のように、その収益と費用とが会計期間を唯一の媒介とする間接的な対応関係。

取引の同質性に基づく対応表示

営業外収益と営業外費用、あるいは特別利益と特別損失との関係にみられるように、実質的対応関係はなく、取引の同質性に着目する対応表示。

売上総利益

売上総利益は、売上高から売上原価を控除した金額です。売上 - 売上原価 = 売上総利益。

営業利益

営業利益は企業が本業で稼いだ利益です。売上総利益 - 販売費及び一般管理費 = 営業利益。

経常利益

企業の営業活動から直接生じた利益(営業利益)に、金利などの収益や費用を加えた利益です。営業利益 + 営業外収益 - 営業外費用 = 経常利益。

税引前当期純利益

税引前当期純利益は文字通り法人税などの税金を支払う前の利益です。経常利益 + 特別利益 - 特別損失 = 税引前当期純利益。

当期純利益

当期純利益は、税引前当期純利益から税金を控除した金額です。

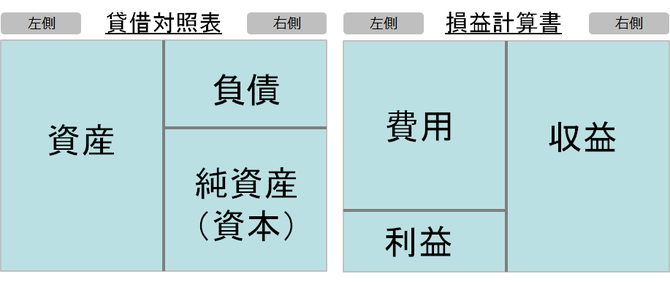

上記のイメージは利益の計算式を、四角を線で区切って表したものです。

収益 - 費用 = 利益

損益計算書を抽象的に捉えると、損益計算書は上記の式を縦に並べた報告書である事は理解して頂けると思います。

このイメージの配置を変換したのが、最初に紹介した、損益計算書のイメージになります。

実は、この配置は、簿記で損益計算を行う際の収益と費用、利益の配置になっています。なので、このイメージで収益と費用と利益が配置されている位置も重要です。

会計の基礎となる複式簿記を理解し身に付けるためには、貸借対照表と損益計算書を下記の2つの四角のイメージで頭に思い浮かべられるようになる事が近道です。

このイメージを常に頭に描きながら仕訳の練習をする事で、仕訳が身に付きますので、ぜひここでイメージできるようになって下さい!!