貸借対照表とは

このコンテンツでは、財務諸表の中でも特に重要とされている貸借対照表について概要的に学びます。

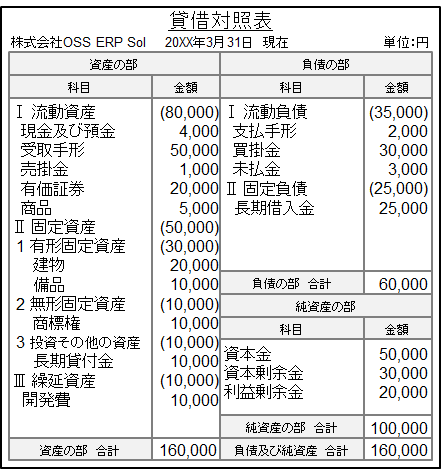

貸借対照表(たいしゃくたいしょうひょう)とは、ある一定時点における企業の財産の状態(財政状態)をあらわした報告書です。ある一定の時点とは、通常は年度末(例:12月31日や3月31日など)の日付です。

貸借対照表は、ある一定時点における企業の財産の状態をあらわした報告書。

企業の財産のある一瞬の状態を切り取って数値化し、一覧表示したのが貸借対照表です。

会計上の財産とは資産・負債・純資産(資本)の3種類

企業の財産と一言でいっても、会計上は"資産"と"負債"と"純資産(資本)"に分類します。貸借対照表は、左側に資産を、右側の上段に負債を、右側の下段に純資産(資本)を記載するようになっています。そして、資産の合計金額と、負債と純資産(資本)を足した金額が一致するようになっています。左側の資産の金額と、右の負債と純資産(資本)の金額が一致することからバランスが取れるということで、英語で貸借対照表の事をバランスシート(Balance Sheet)と言い、BSと略されます。

資産(Assets)とは、企業が所有する物や権利(債権)。プラスの財産。

資産とは会計上の定義もありますが、会計の学びはじめの段階では、通常イメージする資産のイメージでとらえておいて概ね良いと思います。企業にとってあると良い物を資産として、貸借対照表の左側に一覧表示します。

負債(Liabilities)とは、将来返済しなければならない義務(負債)。マイナスの財産。

負債にも会計上の定義がありますが、会計の学びはじめの段階では、通常イメージする負債のイメージでとらえておいて概ね良いと思います。企業にとってある嫌な借金などは負債として、貸借対照表の右側の上段に一覧表示します。

純資産(資本) (Capital/Equity)とは、株主からの出資と今までの利益の蓄え。資産-負債の正味財産。

純資産は、以前は資本と呼ばれていましたが、純資産の金額は資産の金額から負債の金額を控除した金額である事から純資産と呼び方が変更になっています。この純資産の金額は、株主からの出資(資本金)と、企業がこれまで稼いできた利益のうち、株主に配当せずに社内に蓄えている(留保している)金額からなります。

資産と負債と純資産(資本)の関係式

資産と負債と純資産(資本)には次の等式が成り立ちます。この等式は会計を理解する上で、とても重要な等式です。

資産と負債と純資産(資本)の関係式

- 資産 = 負債 + 純資産(資本)

- 純資産(資本) = 資産 - 負債

この関係式は、簿記を学ぶとその意味が理解できるようになってきますが、理解するよりもまずは、この関係式を覚える事をオススメします。特に簿記を学んでいく際には、理屈よりも先に身体で覚え、理解が後からついてくる部分があります。そのため、ここで資産は会社にとってあるとうれしいプラスの財産で、負債が会社にとってあるとうれしくないマイナスの財産で、資産から負債を控除した金額が純資産(資本)なんだとぜひ覚えてしまって下さい。

貸借対照表完全性の原則

貸借対照表完全性(網羅性)の原則は、一定の時点で保有するすべての資産、負債及び純資産をもれなく完全に、貸借対照表に記載すべき事を要求するものです。

貸借対照表には、一定時点のすべての資産、負債、純資産をすべて記載するのが原則です。しかしながら、例外的に貸借対照表に記載しなくても良い場合があります。それらの資産や負債は、貸借対照表に記載されていないため簿外資産、簿外負債と呼ばれます。

【補足説明】簿外資産/簿外負債が認められるケース

貸借対照表完全性の原則のもと、本来、簿外資産/簿外負債は認められません。しかし、利害関係者の判断を誤らせない限りにおいて、重要性の原則の適用により簡便な処理をした結果生じた簿外資産/簿外負債は、正規の簿記の原則に従った適正な会計処理により生じたものとして認められます。

財政状態表示機能

これまで説明してきた、貸借対照表の機能です。

理解を深めるためこれまでの説明と表現を変えると、貸借対照表は、右側に負債と純資産(資本)を表示しますが、右側は企業の資金の調達源泉を表したものと考える事ができ、左側に表示される資産は、調達したの資金の運用形態と考える事ができます。資金の調達源泉と運用形態を対象表示したものが貸借対照表とも言えます。

期間損益の連結機能

貸借対照表には、現金の収支と損益計算との期間的なズレを調整し、期間損益計算を正しく行えるようにする機能もあります。

例えば、5年分の保険料60,000円を前払いし、正しく期間損益計算を行うには、1年に12,000円づつ費用処理する事になります。支払ったにも関わらず、費用処理していな金額は、会計的には前払費用として資産計上され、貸借対照表の左側に記載される事になります。そして、毎年12,000円づつ前払費用を減らして、その分、期間損益計算で費用として計上する事で、期間損益計算が正しく行える仕組みになっているのです。

期間損益の連結機能は、会計の学びはじめの段階では具体的にイメージし、理解するのは難しい部分もあるかなと思います。簿記を学んだ後で、復習としてまたこのコンテンツに戻って上記の説明を読んで頂けると具体的な仕訳(しわけ)としてイメージでき、理解を深めて頂けるかなと思います。

貸借対照表の表示方法

貸借対照表は、適切な区分、配列、分類及び評価の基準に従って記載しなければならないとされており、資産及び負債の項目の配列は、流動性配列法(りゅうどうせいはいれつほう)により記載されるのが一般的です。流動性配列法とは、簡単に説明すると、資産や負債を流動性の高い順番に記載する表示方法です。

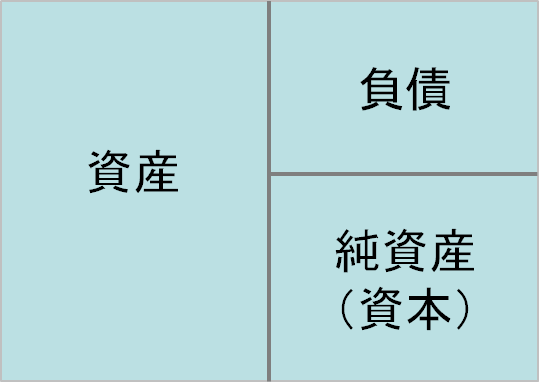

このイメージは、貸借対照表の資産、負債、純資産(資本)の表示位置の配置そのままです。この配置も重要ですので、資産、負債、純資産(資本)の言葉の定義とともに、この配置もこのまま暗記して下さい。

このイメージは、資産と負債と純資産(資本)の関係式を四角の面積で表現しているとも考えられます。

資産と負債と純資産(資本)の関係式

- 資産 = 負債 + 純資産(資本)

- 純資産(資本) = 資産 - 負債

このイメージは簿記の仕訳を身に付けるためにも重要です。仕訳を身に付けるためには、理解をするのも重要ですが、繰り返し練習する事もとても重要です。上記のイメージは仕訳を理解する上でも、繰り返し練習する際にもとても重要なイメージになります。このイメージを常に頭に描きながら仕訳の練習をする事で、仕訳が身に付きますので、ぜひここで暗記して下さい!!