簿記の基礎

簿記には、複式簿記と単式簿記がありますが、企業の会計で使用するのは複式簿記です。このコンテンツでは複式簿記について学びます。財務会計は法律ですので国ごとに細かな違いがありますが、その基礎となる簿記の考え方については世界共通と言って良いでしょう!!

勘定科目の種類と主な勘定科目

簿記は金銭や物の流れを勘定科目(Account)毎に記録・集計していきます。そして勘定科目は、資産、負債、純資産(資本)、収益、費用のいずれかに区分する事ができます。

このコンテンツでは、勘定科目の、資産、負債、純資産(資本)、収益、費用の分類とそれぞれの主な勘定科目について学びます。

取引の二面性

簿記上の取引には、必ず原因と結果ともいうべき2つの事実が含まれています。この事を取引の二面性といいます。簿記とは、この取引の二面性を記録する事です。このコンテンツでは、取引の二面性について例をもとに具体的にイメージできるように練習して行きます。

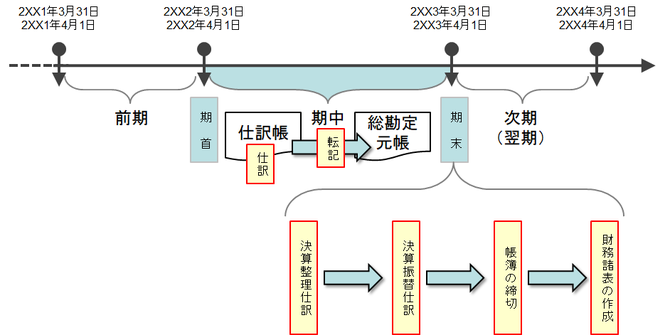

簿記一巡の手続き

簿記は、取引を仕訳し、総勘定元帳に転記し、期末に決算を行い、帳簿を締切り、財務諸表を作成するという一連の行為を繰り返します。このコンテンツでは、その簿記一巡の手続きについて学びます。

仕訳

簿記上の取引には、科学で例えると作用と反作用もしくは質量保存の法則のような二面性があり、勘定科目を使用して、その二面性を借方(左側)と貸方(右側)に仕訳(しわけ)として記録して行きます。このコンテンツでは、その仕訳の記録の仕方(ルール)について学びます。

総勘定元帳への転記

簿記では、取引の二面性を勘定科目を使用して仕訳として表現し仕訳帳に記帳します。そして仕訳帳に記帳した仕訳は、勘定科目毎に集計しやすいように総勘定元帳に転記します。このコンテンツでは総勘定元帳と転記について学びます。

決算整理仕訳

決算整理仕訳の多くは、適正な期間損益計算を行うために行われます。なぜ、決算し整理仕訳が必要なのか、適正な期間損益計算の観点から理解すると、決算整理仕訳の意味を理解する事ができます。決算整理仕訳には色々な仕訳がありますので、このコンテンツでは決算整理仕訳の代表的なものについて概要的に学びます。

決算振替仕訳

決算振替仕訳では収益と費用の各勘定科目の残高を損益勘定へ振り替えて利益を算出します。そして損益勘定で算出した利益を、純資産(資本)に振替えます。このコンテンツでは、決算振替仕訳について概要的に学びます。

帳簿の締切

決算振替仕訳を行い各勘定科目の残高が確定したらその会計期間の帳簿を締切り、数値の変動が起きないようにします。このコンテンツでは帳簿の締切について学びます。

財務諸表の作成

各勘定科目の残高をもとに各種財務諸表を作成します。このコンテンツでは、財務諸表の中心となる貸借対照表と損益計算書の作り方について学びます。