財務会計

財務会計のルールは法律により規制されています。そのため制度会計(会計制度)ともよばれます。このコンテンツでは、財務会計について概要的に学びます。

財務会計の全体像

財務会計は、法律ですので守らなくてはいけません。そして、財務会計はひとつの法律から成り立っているわけではありませんので、それぞれの法律の目的や適用範囲、法律同士の関係を理解する事も大切です。

財務会計は法律ですので、国ごとにその内容は異なります。しかしながら、どの国の財務会計も基本的には発生主義会計の考え方をもとに、複式簿記で記帳したデータを集計して報告するための法律ですので、会計の大枠としてはほぼ同じようなものでり、細かな点で違うところがあるといった認識で良いと思います。

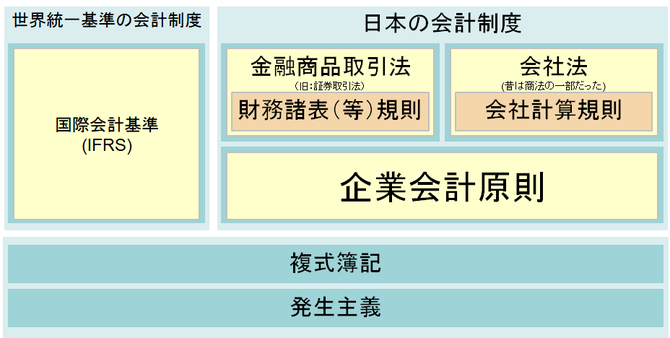

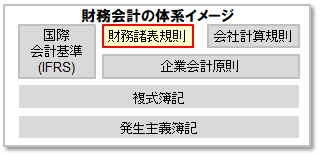

法律である財務会計ですが、日本では会社法と金融商品取引法と呼ばれる2つの財務会計制度があり、さらにそれぞれのもとになっている企業会計原則という法律が存在します。この法体系を理解しておくことは、日本の会計制度を理解する上ではとても大切です。

財務会計は法律ですので、国ごとにあるわけですが、グローバルに投資を行っているような投資家にとって国毎に会計処理が異なってしまうと、国を超えた期間損益計算の比較が行えず誤った投資判断を下してしまうかもしれません。そこで、世界的に会計基準を統一しようという国際会計基準(International Financial Reporting Standards、IFRSs、IFRS)というのも存在しています。

財務会計は法律です。会計を学問として考えた場合、基本的には国ごとに大きな違いはありませんが、会計を法律として考えた場合は、国ごとに細かな違いがでてきます。その国ごとの違いを無くし、統一した基準で会計処理を行おうとするのが国際会計基準です。

企業会計原則は、色々ある会計の法律の中でも憲法的な存在で、企業会計制度を改善統一し、国民経済の民主的で健全な発達に資する事を目的としています。

企業会計原則とは

- 企業会計の実務の中に慣習として発達したものの中から、一般に公正妥当と認められたところを要約したものであって、すべての企業がその会計を処理するにあたって従わなければならない基準である。

- 公認会計士が監査をする場合に従わなければならない基準。

- 商法、税法等の企業会計に関係のある諸法令が制定改廃される場合において尊重されなければならないもの。

7つの企業会計原則の一般原則

企業会計原則には、憲法でいうところの条文のようなすべての会計処理が守るべき7つの原則があります。企業会計原則のすべての理解するのは大変ですが、7つの原則は知っておいた方が良いかなと思いますので、ここに紹介しておきます。

真実性の原則

【条文】 企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

真実性の原則は、他の一般原則の上位に位置づけられているもので、簡単に言えば「うそつかないでね」という事です。ただし、ここで求めらえている真実とは「絶対的な真実」ではなく「相対的真実」であると言われています。その理由は、発生主義と期間損益計算のコンテンツに書いたように、発生主義会計は絶対的な真実の記録をするわけではないからです。

正規の簿記の原則

【条文】企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。

正確な会計帳簿には次の3つの要件を満たす事が求められています。

- 網羅性:企業の経済活動が網羅的に記録されていること。

- 立証性:企業の記録が検証可能な証拠資料に基づいていること。

- 秩序性:すべての会計記録が継続的・組織的に行われていること。

資本取引・損益取引区分の原則

【条文】資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。

明瞭性の原則

【条文】 企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。

継続性の原則

【条文】 企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。

継続性の原則は、1つの会計事実について、2つ以上の会計処理の原則または手続きの選択適用が認められている場合に、企業がいったん採用した会計処理の原則及び手続きを毎期継続して適用する事を要請しています。恣意的な利益操作を排除し、財務諸表の期間比較性を確保するためです。

保守主義(安全性)の原則

【条文】 企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。

単一性の原則

【条文】株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。

企業会計原則のその他重要な原則

企業会計原則には、7つの一般原則の他にも知っておくべきいくつかの重要な原則がありますのでここに紹介します。

重要性の原則

重要性の原則とは、ある項目について、その科目または金額の重要性が乏しい場合に、簡便な会計処理または表示を行う事を容認するものです。

【重要性の判断基準】

重要性の有無については、利害関係者の意思決定に及ぼす影響の度合いにより判断します。つまり、利害関係者の意思決定に影響を及ぼす事項を重要性が高い物とみなし、意思決定に影響を及ぼさない事項を重要性の低い物と判断します。

【適用例】

- 貯蔵品や備品などのうち、重要性の低いものについては、その購入時に費用として処理する事ができます。

- 前払費用、未収収益、未払費用、前受収益のうち、重要性の低いものについては、見越・繰延しない事ができます。

- 引当金のうち、重要性の乏しいものについては、計上しない事ができます。

- 棚卸資産の付随費用のうち、重要性の乏しいものについては取得原価に算入しない事ができます。

- 特別損益に属する項目のうち、重要性の乏しいものについては、経常損益に含めて表示する事ができます。

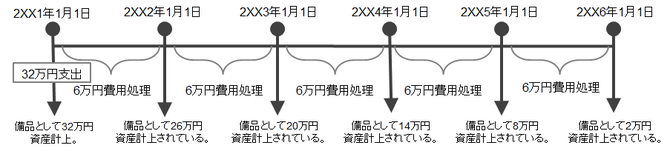

費用配分の原則

費用配分の原則とは、費用性資産の取得原価を各会計期間に費用として配分していく事を指示する原則です。

例:2XX1年1月1日にiDempiere用のサーバーを32万円で購入した。5年間使用する想定で、5年後の価値は2万円と見積もっている。

【補足説明】費用性資産と貨幣性資産

- 費用性資産とは、将来費用化される資産(棚卸資産・固定資産等)をいいます。費用性資産は、当該資産の取得に要した支出額、すなわち取得原価(Acquisition Cost)に基づき評価されます。また、費用性資産の取得原価は、費用配分の原則によって各会計期間に費用として配分され、費用配分後の残余部分が各会計期間末における評価額(貸借対照表へ記載される金額)となります。

- 貨幣性資産とは、最終的に現金化される資産をいいます。貨幣性資産は、回収可能額によって評価されます。

会社法の会社計算規則は、株式と債権者との利害関係の調整、とくに債権者の保護を目的に制定されていると言われ、ほぼすべての会社がその適用範囲に入ります。

金融送品取引法の財務諸表(等)規則とは、正式名称は"財務諸表等の用語、様式及び作成方法に関する規則"といい、投資家の保護を目的に制定されています。

法律が適用される主な対象は、証券取引所に株式を公開している上場企業です。

国際会計基準(国際財務報告基準)とは正式名称をInternational Financial Reporting Standardsといい、略称でIFRS(イファース/アイファースなど)と呼ばれています。

グローバルな投資家保護を目的として、2005年に欧州連合(EU)が、地域上場企業に対して採用を義務付けたことを発端に、現在では120ヵ国以上で採用されています。日本では上場企業に対して2010年から任意で採用できるようになっています。