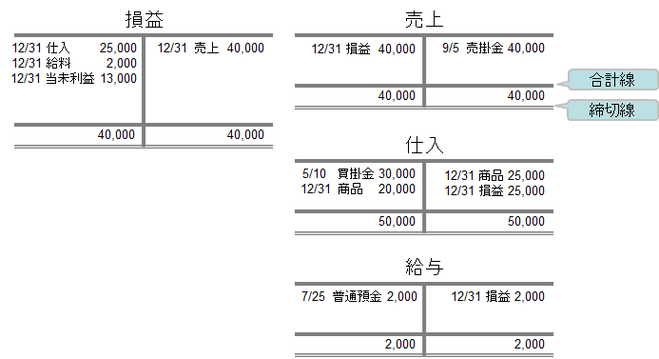

帳簿の締切

損益勘定に振替えた収益と費用の勘定科目の残高は0になります。収益と費用を損益勘定に振替え利益を算出した所で、収益と費用の勘定科目を締め切ります。そうする事で、その期の収益と費用と利益が確定し、翌期首は0からのスタートとなります。

資産、負債、純資産(資本)の勘定科目は、期末に残高が確定したタイミングで帳簿を締め切り、その残高を翌期首の期首残高として繰越(くりこし)します。

損益勘定に振替えた収益と費用の勘定科目の残高は0になります。これは期間損益の観点から考えると当然で、企業では損益をある一定期間に区切って計算しますので、収益と費用の勘定科目は、次期(翌期)はゼロからの再スタートになるからです。

帳簿の締め切り

帳簿の締め切り方としては、貸借の残高が一致していて、残高が0である事を確認しやすいように、合計線を引いて、貸借それぞれの合計値を記入します。そして合計値の下に締切線として二重線を引きます。貸借それぞれの合計値が一致していない場合は、何かしらの間違いがありますので、一致しない原因を探し正しくする必要があります。

貸借対照表に属する勘定科目の帳簿の締め切り

貸借対照表に属する勘定科目の残高は、損益計算書に属する勘定科目の残高とは異なり、期末に0にリセットされるという事は基本的にありません。貸借対照表はある時点の企業の財産を表示していますので、財産の価値が実際に0になるような事が無い限りは、貸借対照表でも残高が0になるような事は基本的にはありません。そのため貸借対照表に属する勘定科目の残高は次期(翌期)に引継がれます。貸借対照表に属する勘定科目の残高を翌期に引継ぐ事を繰越(くりこし)と言います。

帳簿の締め切り

帳簿の締め切り方としては、各勘定科目の残高を翌期に繰越すために、残高を次期繰越と記入します。そして合計線を引いて、貸借それぞれの合計値を記入します。そして合計値の下に締切線として二重線を引きます。そして二重線の下に翌期の開始残高として前期繰越と記入し残高を記入します。