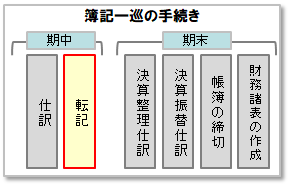

総勘定元帳への転記

期中においては取引毎に「仕訳帳で仕訳->総勘定元帳へ転記」を繰り返します。

【例題】

4月30日に新聞代として、3,000円を現金で支払った。

- 【原因】毎月3,000円の新聞を購読している->毎月3,000円の新聞図書費(費用)が発生する。

- 【結果】4月30日に現金(資産)で3,000円支払った。

STEP1:仕訳帳に仕訳を記帳する

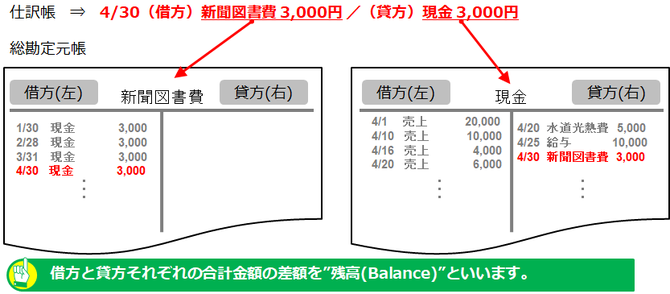

【仕訳】

(借方)新聞図書費 3,000円 / (貸方)現金 3,000円

現金(資産)が減っているので、貸方(右側)に書きます。そして、その反対に費用が発生している(増えている)ので、借方(左側)に書きます。

STEP2:仕訳帳の仕訳を総勘定元帳へ転記する

総勘定元帳は仕訳を勘定科目毎に集計しやすいように、勘定科目ごとに借方(左側)と貸方(右側)に分けて、仕訳を転記して行きます。総勘定元帳に転記した金額を借方と貸方それぞれで集計しその差額を計算すれば、その勘定科目の金額(残高)を簡単に把握する事ができます。

このサイトのコンテンツでは、総勘定元帳をTの字を書いて、借方と貸方に分けて簡易的に表現して行きます。

仕訳を転記する際には、仕訳の金額だけでなく、日付と仕訳の相手勘定科目も記入するようにするのが基本です。複合仕訳の場合、相手勘定が特定できない事も多々ありますので、そのような場合は相手勘定の代わりに"諸口"と記入します。

システムにおける仕訳帳と総勘定元帳

簿記の学習上は、期中に行われた取引は、仕訳帳に仕訳され、総勘定元帳に転記し、勘定科目ごとに集計しやすいようにして行きます。これはコンピューターが発明される以前から行われていた事であり、会計がシステム化された現在では、システムの処理とこのコンテンツのこれまでの説明が異なっている場合があります。

システムは計算するのは得意です(というか計算するのが仕事です)。データベースにあるデータを集計するのは容易な事です。そのため勘定科目ごとに集計する事を目的とした総勘定元帳の役割は、会計をシステム化した場合にはそれほど重要ではありません。システムとして総勘定元帳という機能は提供していても、その実態は仕訳のデータを勘定科目をキー情報としてデータベースから抽出し、一覧表示したり集計表示したりしているシステムが多いのではないかと思います。

つまり会計システムにおいては、仕訳帳≒総勘定元帳となっている場合が多いのではないかと思います。実際、iDempiereでは仕訳のデータはすべて1つのデータベースのテーブルに格納されており、そのデータをもとに総勘定元帳のレポート(帳票)を表示しています。

会計がシステム化された現在において、「仕訳帳へ仕訳 -> 総勘定元帳へ転記」の作業はデータ処理上は形骸化されており、会計システムで提供している総勘定元帳は、仕訳帳のデータを勘定科目をキー情報として抽出しているだけになっているシステムが多く存在するというのは、システムエンジニアとしては意識しておいた方が良いかなと思います。